【機関】立教大学 経済学部専門教育科目

【学科目】財政学

【開講学期】2000年度 通年[4単位]

【担当】池上 岳彦 教授〈経済学部 経済政策学科〉

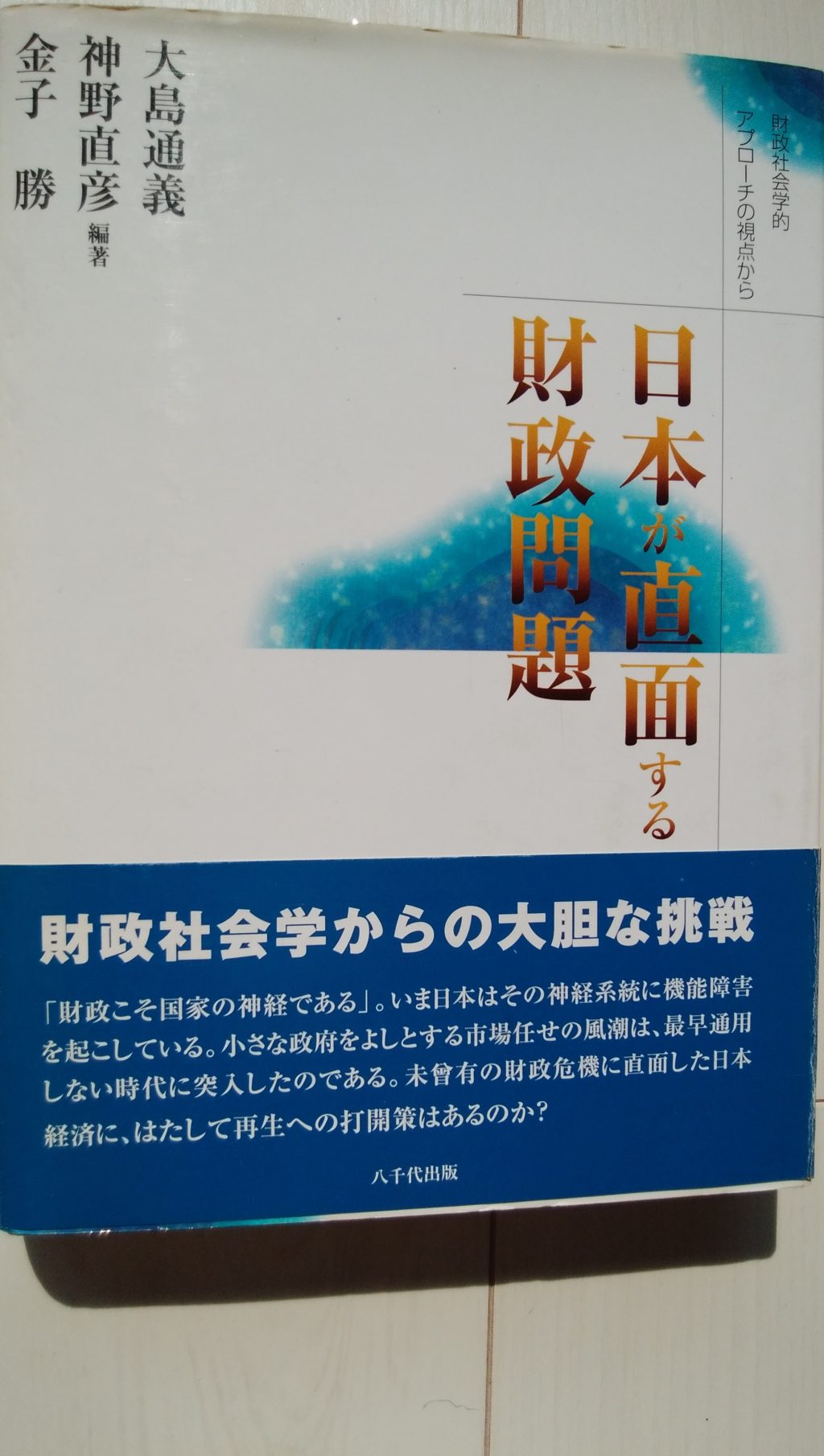

【課題図書】大島 通義、神野 直彦、金子 勝編著『日本が直面する財政問題』−財政社会学的アプローチの視点から−(八千代出版)

【課題】財政に関連する書籍、雑誌論文などを選んで読み、それに対する感想・意見などを述べなさい。書籍に関しては、その一部を取り上げるかたちでもよい。

【分量】1,500-3,000字

1. 前書き

「書籍に関しては、その一部を取り上げるかたちでもよい」とのことなので、筆者もそのつもりで本書を読み始めところ、内容に資するもの多く、結局全章に渉って読了した。

2.本書の副題―財政社会学的アプローチの視点から―について

「まえがき」で3人の編著者が触れており、また第8章でくどいまでに繰り返されるように、本書における論旨の立脚点は財政社会学である。それは「財政学はもはや、広く流布してきた財政学のような単なる経済学の応用部門ではありえず、政治学や経済学、社会学などの境界科学と位置づけられることになる」学問である。

したがって、従来の財政学の教科書に見られる予算・租税・政府支出・公債といった問題の組み立て方を本書は取っていない。

何れにしろ、新古典派財政論に代わる財政論をうち立てるべく本書は執筆された。以下、第1章から感想と意見を述べる。

3.第1章 グローバル化と財政の役割

編著者でもある神野直彦、金子勝両氏の共同執筆になる本章は、自家薬籠中の説=セーフティーネットに触れているだけに、流麗に澱みなく論旨が展開される。

先ず、米国がドルを国際決済通貨として君臨させ続けるために、ドルが世界中で流通し、かつ米国に環流する仕組みを維持させる道具としての、グローバルスタンダードを世界に押しつけるシステムについて詳述する。次に、新古典派を攻撃する。

つまり、経済的困難に直面したときの新古典派にとっての処方箋はただ一つ、規制を取り払って完全競争状態に近づけること。よって窮状が改善されない場合、結論は他になく規制緩和が足りないから、と勢い込む。

しかし筆者のような単なる一学生からみても不思議なのは、本当に新古典派の理論はそれだけに留まるのか。苟も学者と呼ばれる新古典派の論客が、かほどに単純な論のみを展開するものだろうか?本当に新古典派は規制緩和以外に経済活性化の処方箋を持たないのか。

次に重要なのが、合成の誤謬である。合理的経済人が自己利益を追求すればするほど、ますます社会全体の経済利益を損なうと言う事態である。

これは、各経済主体が、自らの自己利益追求行動が社会全体にどのような結果をもたらすかを見通すことが出来ないからこそ、社会全体で合成の誤謬が生ずると結論づける。

その際、「自己決定」は「他人の決定」と相互依存であるために、実は誰も自己決定していないのと同じという言葉は、特に我々日本人には強く胸に突き刺さる。

最後に、高額所得者への課税が困難になることに触れる。つまり、経済システムがグローバル化・ボーダーレス化すれば、高額所得を形成する資本所得への課税が困難になる。

「退出」の恫喝に脅え、法人税や所得税の累進制を強化することを見送らざるをえなくなる。

よって、1980年代から税制改革の合い言葉は、「広く薄い負担に」「所得から消費へ」と移行したのである。

しかし、昨今話題の佐藤俊樹著『不平等社会日本―さよなら総中流』(中公新書)が指摘するように、今や階層化された日本では所得・富の再分配のうえからも、法人税・所得税の累進性は強化されなければならない、と筆者も考える。

4. 第2章 アメリカの財政政策

P.55でクリントン政権になって財政赤字問題は一転し、改善に向かった原因を探っている。つまり、収支改善の原因は、景気変動要因でなく、構造的要因に起因していると説く。

その要因とはクリントン政権のOBRA93による増税、裁量的支出の削減、義務的経費の伸びの抑制である。

ところが、本書第7章p.219において、アメリカの財政赤字解消は、歳出削減政策が功を奏したからというよりも、基本的には1990年代に入ってからのアメリカ経済の持続的な成長の所産だった、との論を展開している。一体どちらの説が正しいのだろうか。強い疑問を抱いた。

5. 第3章 日本の財政政策の展開

P.79バブルとその破綻過程は日本一国だけに見られる現象ではなかったこと、p.86徹底した情報開示を実現しているはずのアメリカにおいても1980年代後半にバブルは発生していること、以上2点の記述には、蒙を啓かれた。

P.103従来のアメリカンスタンダードを安易に受け入れた政策運営とは一線を画しながら、バブルの事前チェックも含めて、わが国の市場構造や社会の変化に応じたセーフティーネットを構築することである、と謳っているが、実現は難しいと思われる。

しかし、困難を伴おうとも、尚やらねばならないことである。

6. 第4章 高齢化社会に向けての公的年金制度改革における課題

今後導入可能性の強い確定拠出型年金(401kプラン)についてのもっと突っ込んだ記述が欲しかった。

PP.118〜9「国民年金の保険料を納めることなく基礎年金を受給することができる(中略)専業主婦を優遇している」点について、より詳しい記述が望まれた。

7. 第5章 租税:理論と制度

P.173直間比率是正の名の下に一般消費税が導入されたが、実際には一般消費税が導入された後も直間比率が大幅に是正されたわけではない。そもそも直間比率がある一定の水準にあれば望ましいというようなしろものではないだろう、との論には深く首肯した。

P.176の、日本の法人課税は必ずしも重課でない。むしろ、イギリスやアメリカの法人税法を日本の法人企業に適用すると、日本の法人税法の下での法人税負担よりも重課となる、との記述には、常識のウソが暴かれる快感を覚えた。

8. 第6章 地方財政危機と分権化の課題

第2節1「規制緩和連動型分権論」において指摘するように、自治体の破綻によって最終的に被害を受けるのは他の地域へ移動できなかった住民であり、「競争」に敗れた責任をこれら住民に負わせることになるのだが、住民のなかで万一「競争」に負けたときの覚悟をしている者は果たしてどれほどいるのだろうか。

また、従来の財政学では固定資産税が地方税の形態として望ましいとされてきたが、ワークフェア原理に基づいて、比例所得税を中心に構築するべきとの説には、強く賛同する。

9. 第7章 財政政策を形成する主役とその仕組み

P.230課税最低限の上昇は、税率の累進的な構成の下では、課税最低限に隣接する低税率層よりも、限界税率の高い階層にとって大きな税負担の軽減をもたらす(後略)。との説は、驚きをもって受け容れたい。

P.240財政や税制といった高度の専門知識を要する政策の立案について、現在の日本には議会や政党に期待できる状況は存在せず、ましてや新税導入の主導権を与党がとることは考えられない(後略)。今までの議員は官僚の作った政策をただ議決していただけの存在に過ぎず、その議員に議席を与えていたのは他ならぬ、我々有権者である。

しかし、思考停止の如くいつも同じ党にばかり与党の座を占めさせるのは、日本にとってあまり益のあることではないものと考える。

10.第8章 現代財政社会学の諸潮流

P.268「1980年代および1990年代前半に続く長いアメリカの財政危機は、第1次世界大戦に連邦政府主導で形成された累進所得税を基軸にし、所得再配分という課税目的を備えた租税制度が終焉を告げようとしている」との記述があるが、P.65の「財政赤字の解消は、景気回復には貢献しつつも、(中略)アメリカ社会の懸念である所得格差の拡大を生むという矛盾を持ちつつある」ことと併せて、次世紀は、今世紀以上に様々なdivide(e.g.digital divide、English divide)の解消が大きなテーマとなるだろう。

Facebook [3ranjo]

Facebook [3ranjo] X(旧Twitter) @s_ranjo

X(旧Twitter) @s_ranjo Instagram

Instagram

042-720-4644(留守電対応)

042-720-4644(留守電対応) 042-720-4644

042-720-4644